Облигация - это долговая ценная бумага с помощью которой заемщик (государство, регион или компания) берет у инвестора некую сумму (номинал) до определенного срока (дата погашения), обязуясь регулярно выплачивать по этому долгу проценты (купоны), а в конце срока вернуть сам номинал бумаги.

Облигации различаются по:

- типу эмитента (государственные, муниципальные и корпоративные),

- сроку размещения (краткосрочные, среднесрочные, долгосрочные, бессрочные, а также с офертой о досрочном погашении),

- типу процентной ставки (с фиксированной и с плавающей, привязанной к какому-нибудь показателю),

- типу доходности (купонные с фиксированными платежами и дисконтные, продающиеся со скидкой от номинала и увеличивающие свою рыночную стоимость со временем),

- виду обеспечения (закладные, обеспеченные какими-то активами эмитента, и необеспеченные, опирающиеся на доброе имя и кредитный рейтинг эмитента),

- типу погашения (обычные и амортизируемые, то есть с погашением части номинала по определенному графику).

Облигации федерального займа (ОФЗ) - это ценные бумаги, которые выпускает Министерство Финансов России. Такие облигации считаются самыми надежными, но доходность по ним лишь едва превышает ставку рефинансирования Центрального Банка России. ОФЗ считаются самыми ликвидными бумагами на российском рынке - их легко купить и продать по рыночной цене.

Субфедеральные и муниципальные облигации - это долговые бумаги регионов и населенных пунктов России. Их можно отнести к достаточно надежным, хотя рейтинг таких бумаг ниже рейтинга федеральных, поэтому доходность по этим облигациям немного выше, чем по ОФЗ. Приобретая региональную бумагу, необходимо ориентироваться на финансовые показатели региона (размер бюджета и текущую задолженность), уровень развития его промышленности, науки и сельского хозяйства, крупные проекты, которые регион собирается финансировать с помощью займа - то есть понимать, сможет ли заемщик расплатиться с кредитором. В самом худшем случае федеральный центр может помочь погасить или рефинансировать региональную задолженность, хотя бюджетный кодекс гласит: "РФ не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ". То есть с рискованностью вложения не все однозначно и нужно внимательно выбирать такие облигации. Ликвидность этих бумаг не такая высокая, как у ОФЗ.

Корпоративные облигации - это долговые ценные бумаги, выпускаемые юридическим лицами для финансирования своей деятельности, например пополнения оборотных фондов или для развития какого-то проекта. Процентные ставки по таким бумагам обычно выше субфедеральных, но и риск вложения в эти долговые инструменты больше. Выбирая корпоративные облигации нужно изучить финансовую отчетность компании, а именно: историю размера прибыли (должна увеличиваться от года к году), историю размера долга (должен не расти или расти не сильно от года к году), долговую нагрузку (долг/EBITDA не более 2), эффективность управления компанией (ROE выше ставки центрального банка России). Так же стоит обратить на размер ставки по бумагам - если она намного выше ставки рефинансирования центробанка, то такие бумаги считаются "мусорными". То есть чем выше доходность по облигации, тем выше риск и ниже ликвидность бумаги. Ликвидность корпоративных облигаций от известных надежных компаний достаточна высока и может сравниться с ликвидностью субфедеральных бумаг и даже ОФЗ.

Высокодоходные облигации (ВДО) - это облигации со ставкой доходности более 5 пунктов над ключевой ставкой центрального банка. Обычно эти облигации называют "мусорными". Такие облигации выпускают компании с низким кредитным рейтингом или без рейтинга вообще. То есть получить кредит по разумным ставкам в банках такие компании не могут, так как последние перестраховываются и предлагают очень большие проценты по кредитам или отказывают в кредитовании вообще. Поэтому компании выходят на рынок облигаций, где предлагают свои "бонды" по ставке намного превышающей ставку центробанка. То есть кредитор, покупая такие долговые обязательства, получает не только доход, но и компенсацию за риск, что должник объявит дефолт и не сможет погасить облигации. Ликвидность у таких бумаг низкая, поэтому нужно быть готовым к тому, что придется держать облигацию до её погашения или продавать раньше срока со значительной скидкой.

Еврооблигации - это федеральные и корпоративные облигации, номинированные в иностранной валюте (в долларах США и Евро). Такие облигации повторяют все свойства рублевых облигаций, но имеют защиту от колебаний национальной валюты.

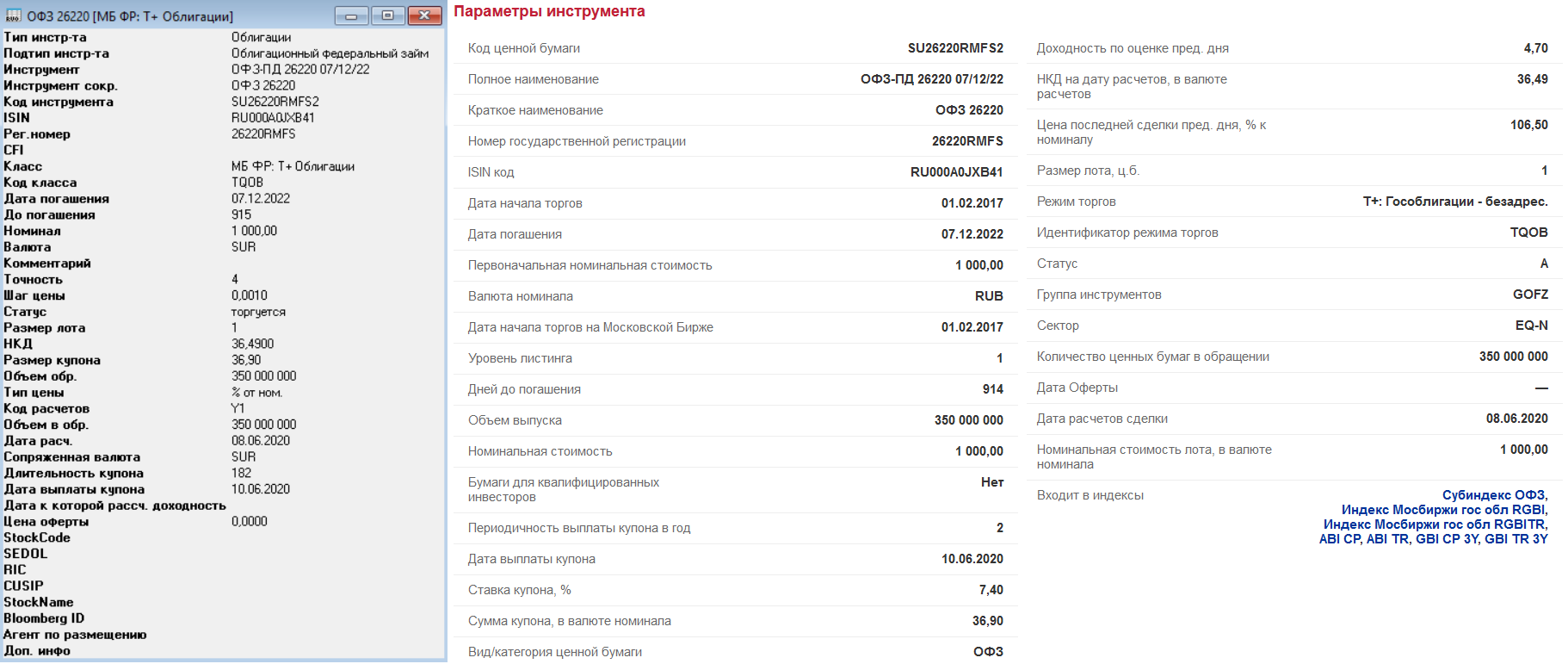

Прежде, чем выбирать облигации, нужно разобраться с их параметрами. Параметры облигации можно найти на сайте биржи, в приложении брокера и на других площадках. На картинке представлена информация об облигации ОФЗ 26220, полученная из приложения брокера Сбербанка QUIK и с сайта московской биржи.

Как видно из картинок, бумага обладает многими параметрами, но основными являются:

- Краткое наименование - это название ценной бумаги, по которому её можно найти на бирже (названия могут отличаться в зависимости от биржи), а также оно будет фигурировать в отчетах брокера и в депозитарии.

- Код - это уникальное цифро-буквенное обозначение бумаги, по которому её можно идентифицировать в России и по всему миру вне зависимости от названия на бирже. Внутренние и международные коды состоят из 12 символов и обычно совпадают друг с другом, но для гособлигаций они различаются. Подробнее можно прочитать тут.

- Номинал - это сумма, по которой эмитент обязуется выкупить облигацию, а также эта сумма берется за базу для расчета размеров купонов и текущей цены на бирже.

- Дата погашения - это дата, когда эмитент обязуется погасить облигацию, то есть выкупить её обратно.

- Дата оферты - это дата, когда эмитент может решить полностью или частично погасить облигацию, а может оставить её с текущими характеристиками до даты погашения.

- Купон, ставка купона и длительность купона - это размер суммы процентов в рублях, которая планируется к выплате, процентная ставка, по которой рассчитывается размер купона от номинала облигации, и количество дней между очередными выплатами.

- НКД - это аббревиатура от термина "Накопленный купонный доход" - это сумма процентов в рублях, которая накопилась от последней выплаты купонов. Эту сумму покупатель облигации должен заплатить текущему владельцу ценной бумаги в дополнение к текущей рыночной цене.

- Цена покупки - это текущая рыночная цена облигации, но не в рублях, а в процентах от номинала.

- Доходность - это оценочная (приблизительная) годовая доходность облигации в процентах при текущей её цене на бирже к дате погашения (или к дате оферты).

Помимо этих основных параметров так же стоит обратить внимание на такие неявные параметры как:

- Даты купонов и их размеры

- Даты амортизации и их размеры

Эти параметры можно найти на сайте московской биржи по адресу https://www.moex.com/ru/bondization/calendar, где необходимо отфильтровать таблицу по коду бумаги и по датам от текущей до даты погашения. Или можно использовать сторонние сервисы, где все параметры собраны на одной странице, например https://smart-lab.ru/q/bonds/SU26220RMFS2.

Для того, чтобы выбрать облигацию, нужно для себя определиться с целью вложения своих средств в облигации - сохранить или заработать. В основном люди выбирают облигации для сохранения своих средств и рассматривают облигации как некий консервативный защитный актив, поэтому в основном покупают государственные и субфедеральные бумаги с низкой доходностью, но и с низким риском. Если есть желание рискнуть и заработать на облигациях, то можно вложиться в "мусорные" бумаги. А если хочется выбрать сбалансированный инструмент, то лучше всего рассмотреть покупку корпоративных облигаций от компаний с высоким рейтингом (компаний, чьи акции называют "голубыми фишками"). С такими бумагами можно получить чуть больше дохода, чем по государственным, а риск дефолта так же сохранится на минимальном уровне.

То есть в зависимости от рейтинга компании и состояния фондового рынка облигации могут торговаться как ниже номинала, так и выше. Инвестор на бирже видит цену облигации в процентах от ее номинала. На основании этой котировки, номинала бумаги, накопленного купонного дохода и комиссий брокеру и бирже формируется полная цена покупки. Исходя из этой цены высчитывается доходность бумаги, которая бывает разных типов:

- Простая доходность - доходность облигации к концу срока ее действия, то есть сумма всех купонов и номинала.

- Эффективная доходность - сумма всех купонов и номинала с учетом реинвестирования полученных купонов в ту же самую облигацию.

В своей практике я применяю простую доходность, так как обычно не реинвестирую купоны в ту же самую облигацию, а ищу наиболее выгодную бумагу на момент поступления средств на брокерский счет.

То есть формула подсчета годовой доходности облигации выглядит так:

(Номинал - Полная цена покупки + Купоны за период владения - Налоги с дохода) 365 Доходность = ----------------------------------------------------------------------------- x ---------------------------- x 100% Полная цена покупки Количество дней до погашения

Касательно налогов надо отметить, что частные инвесторы освобождены от уплаты налога с купонного дохода по облигациям российских организаций, которые номинированы в рублях и выпущены с 1 января 2017 года по 31 декабря 2020 года. Но если доходность купона превышает ставку рефинансирования на 5%, то необходимо заплатить налог в 35% с суммы превышающей льготное налогообложение (разницы льготной ставки и доходности купона). В дополнение к этому, если частные лица будут держать облигации до погашения, то им не придется платить НДФЛ на разницу между рыночной ценой покупки и номиналом облигаций, если бумаги приобретались по цене ниже номинальной стоимости.

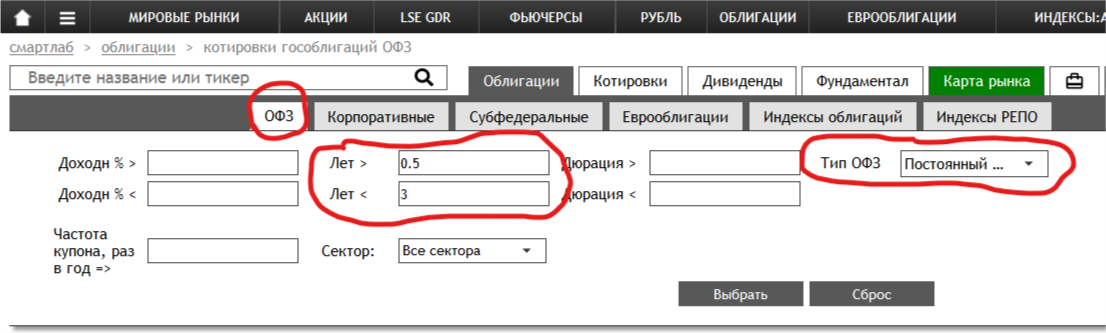

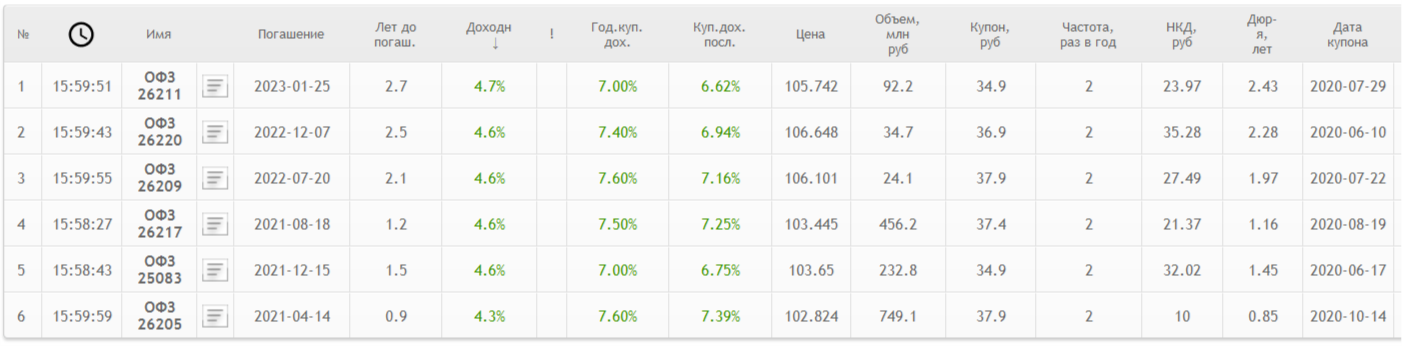

Итак, чтобы купить облигацию, необходимо получить список всех возможных к покупке облигаций на бирже. Я рекомендую воспользоваться сервисом Smart-Lab, а именно выборками государственных и муниципальных облигаций. В фильтре можно указать, на какой срок нужно проинвестировать (например до 3 лет) и какой тип бумаг подобрать (например с постоянным доходом).

Сервис выдаст список бумаг, который можно отсортировать по доходности по текущей цене на бирже.

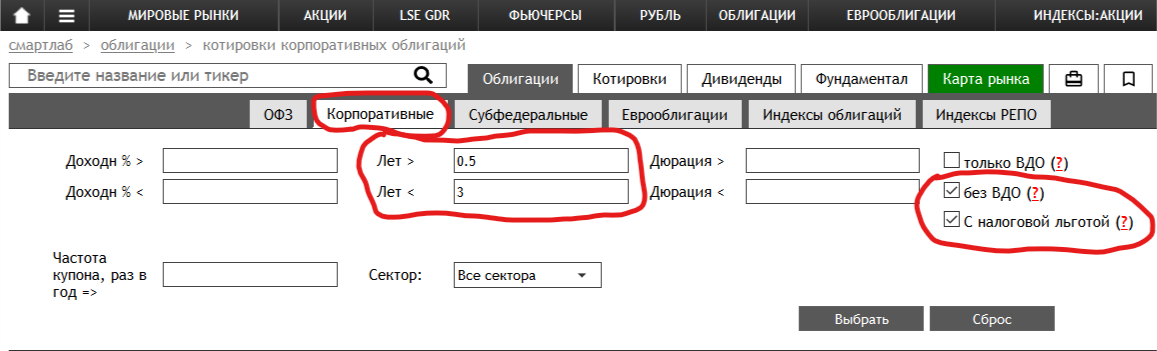

Для подбора корпоративных облигаций я рекомендую воспользоваться тем же сервисом Smart-Lab, но разделом корпоративных облигаций. В фильтре можно также указать срок инвестирования (например до 3 лет) и какой тип бумаг (исключить ВДО, то есть "мусорные облигации", показать бумаги с налоговой льготой) подобрать.

Сервис выдаст список бумаг, который можно отсортировать по доходности по текущей цене на бирже. Но в случае с корпоративными бумагами необходимо опираться не только на доходность, но и на надежность эмитента бумаги.

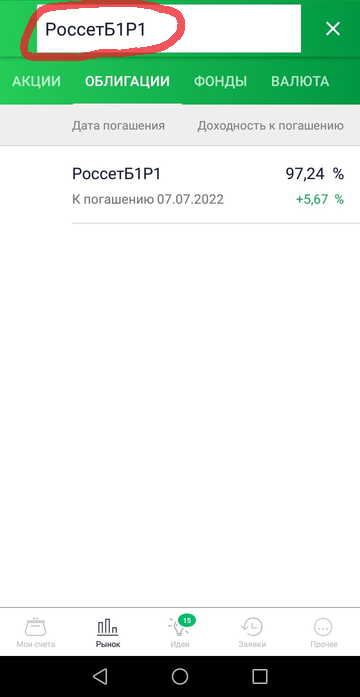

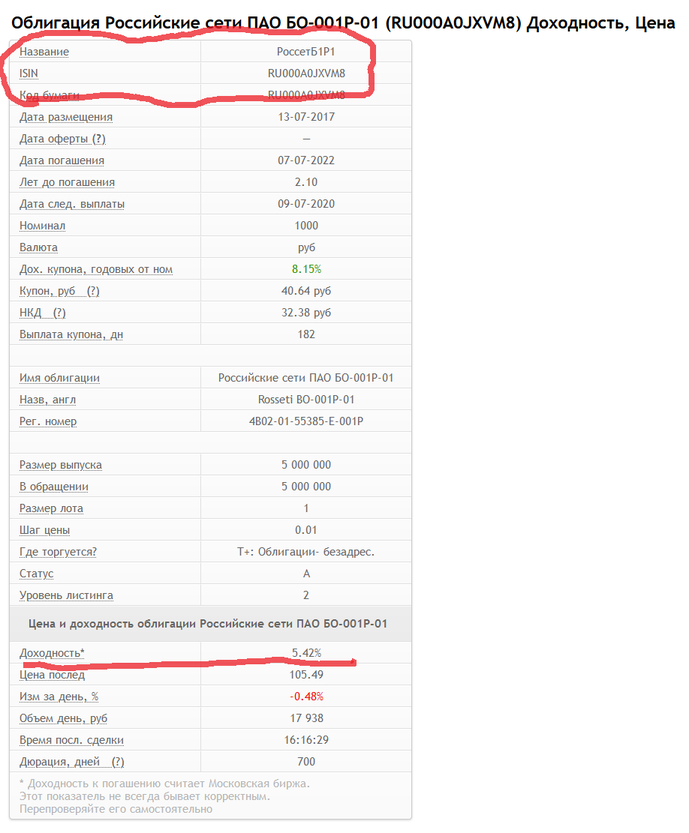

Например, если выбрать корпоративные облигации из энергетического сектора с налоговой льготой и сроком погашения до 3 лет, а конкретно РоссетБ1Р1 с приблизительной доходностью в 5,4% годовых, то нужно изучить финансовое состояние компании, прежде чем покупать эти бумаги.

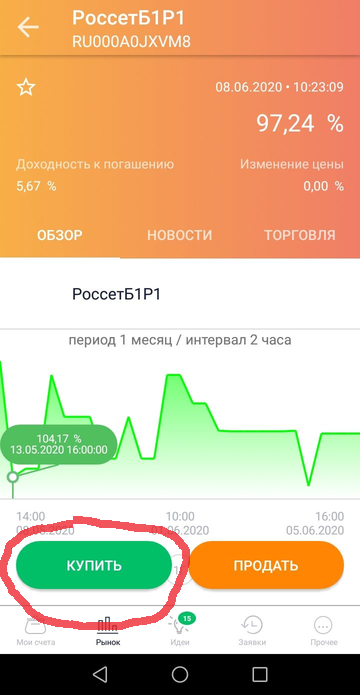

На карточке параметров бумаги нужно найти её код (RU000A0JXVM8), эмитента (Российские сети ПАО), приблизительную доходность (5,42%) и цену последней сделки, по которой считалась эта доходность (105,49%).

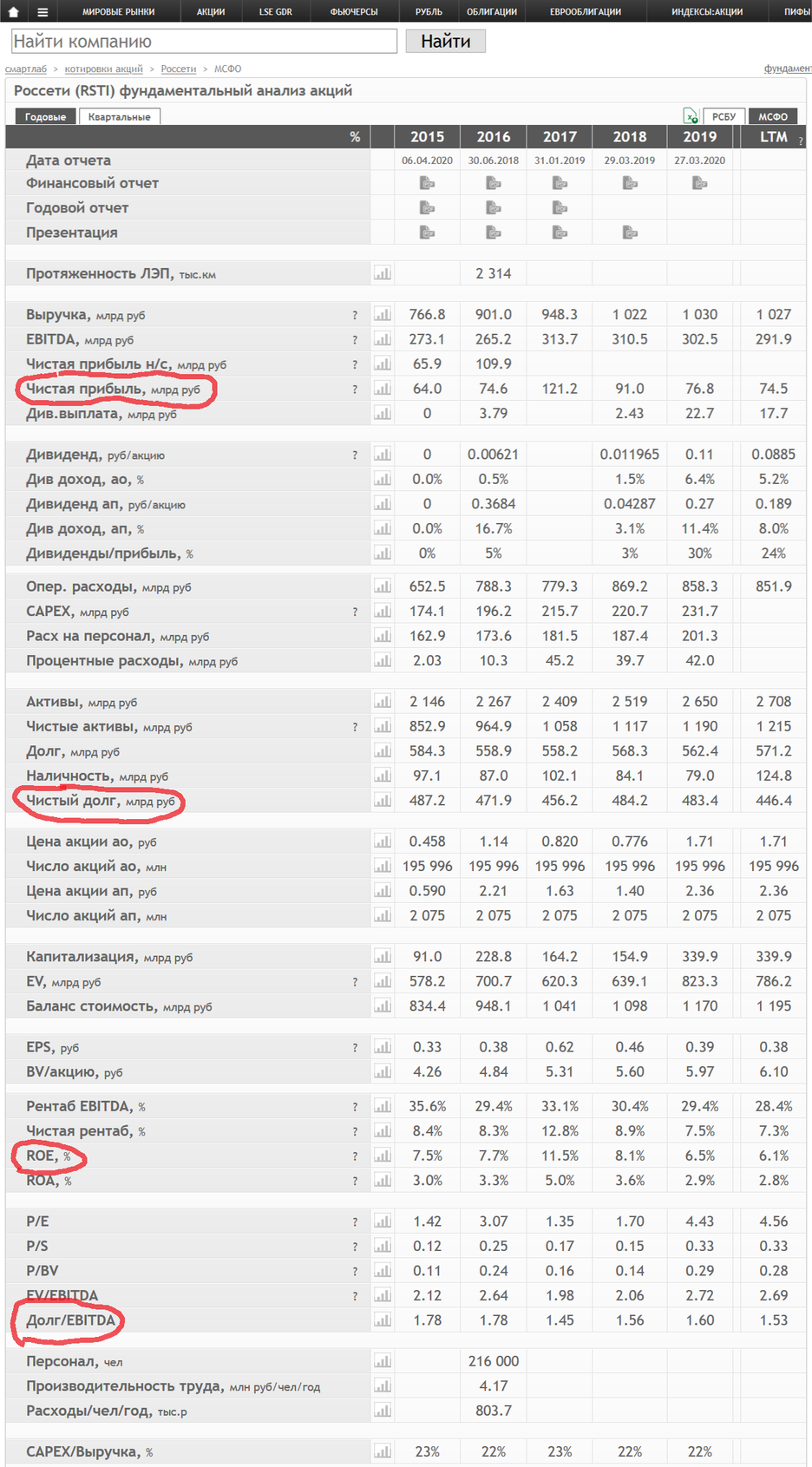

По найденному эмитенту нужно найти карточку компании и изучить финансовую отчетность компании за последние 3-5 лет. Для ПАО Российские сети отчетность можно посмотреть на портале Smart-Lab в разделе котировки акций.

Необходимо обратить внимание на показатели:

- Долг/EBIDA (долговая нагрузка) не должна быть более 2 (для банков этот показатель не основной, так как их бизнес основан на кредитах).

- Коэффициент ROE (рентабельность собственного капитала или эффективность управления компанией) должен быть стабильным и выше ставки центрального банка России.

- Чистый долг не должен расти или может расти не сильно от года к году.

- Чистая прибыль должна увеличиваться от года к году.

Как видно из показателей, представленных на картинке, компания ПАО Российские сети достаточно стабильная и ей можно дать в долг, то есть можно купить её облигации.

Чтобы инвестировать в биржевые облигации, необходимо иметь брокерский счет. Индивидуальный инвестиционный счет является разновидностью брокерского счета. О том, как его открыть я рассказывал в статье Открытие ИИС в Сбербанке.

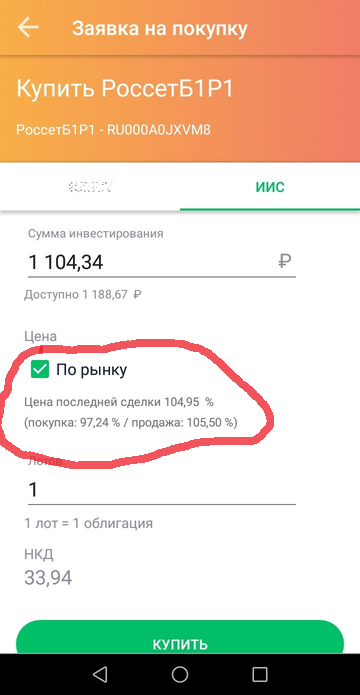

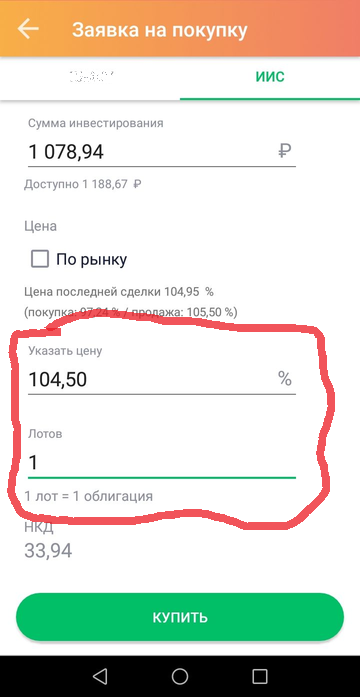

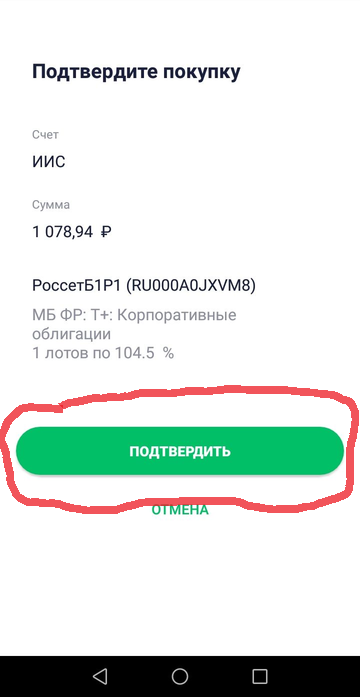

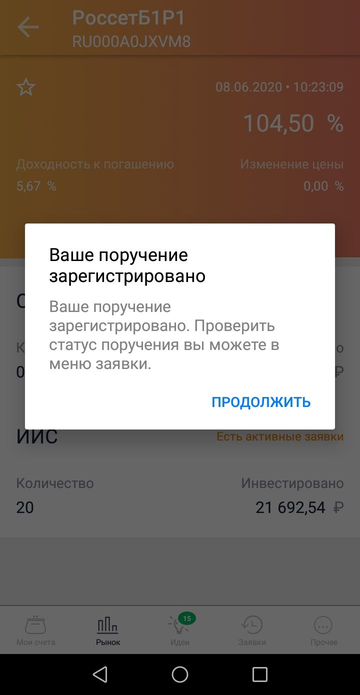

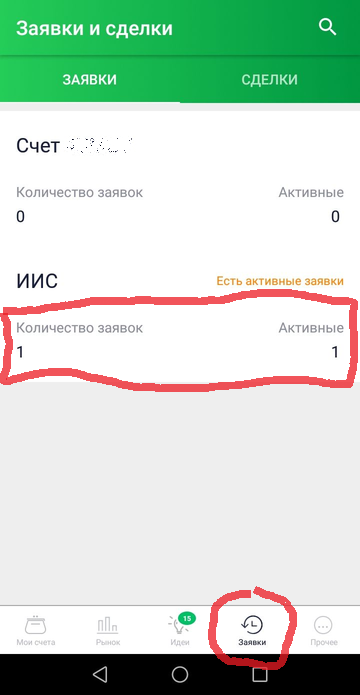

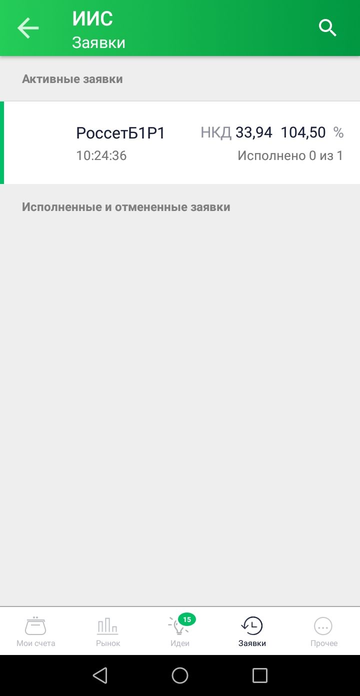

Чтобы купить облигацию, нужно войти в приложение брокера, найти нужную бумагу по её названию или коду, выставить цену, по которой нужно купить облигацию (в процентах от номинала), указать количество и подать заявку на покупку. Ниже представлены снимки экранов из приложения Сбербанк Инвестор для мобильного телефона, описывающие шаги по покупке облигации.